Aktualizacja portfeli 04.2021

Kolejny dobry miesiąc dla rynków akcji. Rynek amerykański (VOO) zyskał 5,29% a poradził reszta rynków (VEU) zakończyła miesiąc z 2,57% wynikiem. Momentum odrobiło straty z zeszłego miesiąca z nawiązką i poradziło sobie dużo lepiej niż Value. Gorzej sytuacja wygląda na rynkach wschodzących (Emerging Markets). W ostatnim miesiącu do strategii GFM trafiły surowce (GSG), które zyskały 8,09%.

Od kwietnia zeszłego roku mamy do czynienia z wzrostami na rynku akcji z kilkoma płytkimi korektami po drodze. Jak długo to może potrwać? Na takie pytanie nikt nie zna odpowiedzi. Przychodzi mi wtedy na myśl słynne powiedzenie Tom’a Basso “The market will do what the market will do” czyli “rynek zrobi to co zrobi” i nie da się tego przewidzieć. Najlepsze co możemy zrobić to podążać konsekwentnie za wybraną strategią.

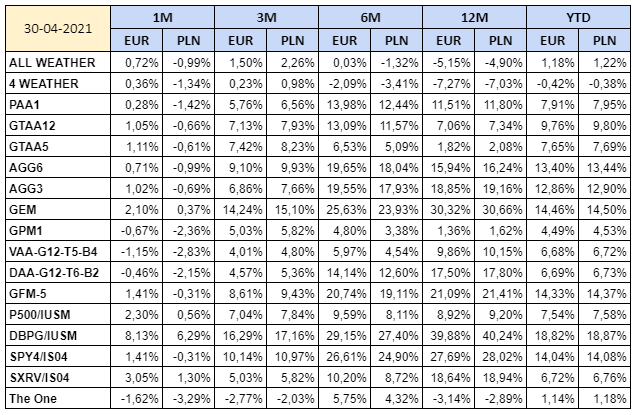

Poniżej prezentowane są wyniki za miesiąc kwiecień 2021 tylko dla wybranych strategii z tych dostępnych na blogu. Szczegółowe wyniki wszystkich portfeli/strategii znajdziecie w odpowiedniej zakładce w menu głównym lub klikając na odpowiedni link na końcu tego wpisu.

Portfele oparte o ETF-y notowane w Europie (UCITS)

Portfele oparte o ETF-y notowane w Stanach Zjednoczonych

Pozdrawiam i życzę tylko udanych inwestycji!

Grzegorz

Previous Post: Nowa strategia – The One

Next Post: Jaki faktor “ukryty” jest w danym ETF-e?

Cześć, planuję inwestować w ETFy zgodnie ze strategią VAA i/lub GEM, PAA, All Weather – czyli rozliczane w EUR lub USD i jestem na etapie wyboru brokera.

Do IKE i IKZE brokera już wybrałem, to akurat nie wydaje się być trudny wybór w tym przypadku: mBank.

Chciałbym też wybrać drugiego, tańszego brokera, do inwestycji pozostałych środków.

Dla lepszego zorientowania się w moim przypadku: kapitał na start kilkaset tysięcy PLN, do tego wpłaty co miesiąc kilkanaście tysięcy PLN, dwa razy do roku dodatkowe zasilenie kilkadziesiąt tysięcy PLN. Samodzielne rozliczanie PIT jest dla mnie ok.

Z moich wstępnych wyliczeń wychodzi, że najtaniej jest wybrać Interactive Brokers, natomiast zastanawiam się też nad Exante ze względu na możliwość inwestowania w ETFy US. W Exante samo zasilenie comiesięczne wychodzi ponad 2x drożej niż w IB, nawet biorąc pod uwagę przewalutowanie w tanim kantorze internetowym z PLN na EUR a potem bezpłatne przewalutowanie z EUR na USD w Exante. Z drugiej strony potem obrót już środkami w USD jest tańszy niż w IB.

Wiadomo, wszystko dokładnie muszę wyliczyć sobie jeszcze sam biorąc po uwagę obrót w poszczególnych strategiach, akceptuję również ryzyko związane z rezydencją Exante na Cyprze. Zastanawia mnie jednak inna rzecz:

Czy biorąc to wszystko pod uwagę warto jest zaakceptować nieco większe opłaty, ale móc jednak inwestować w ETFy z US, które mają większą płynność, mają mniejsze opłaty za zarządzanie i to bezpośrednio na nich były backtestowane strategie?

PS. z tego co rozumiem z tego artykułu https://inwestomat.eu/jak-rozliczyc-podatek-z-etf/ przy ETFach z US dystrybuujących zyskujemy więcej z dywidendy ze względu na opodatkowanie w przypadku inwestowania w spółki z USA (co przy wymienionych przeze mnie strategiach jest raczej na porządku dziennym), ale jak mniemam wystarczy wybierać ETFy europejskie akumulujące aby to ominąć, więc chyba nie jest to aż takim argumentem, czyż nie?

Hej,

Dobre pytanie👍

Najlepszym rozwiązaniem jest stosowanie strategii w wersji oryginalnej (ETFy amerykańskie). Tak jak wspomniałeś ze względu na to, że na nich był przeprowadzony backtest jak również płynność i opłaty. Ale również to, że nie ma bezpośrednich odpowiedników w Europie np. VEA, VEU.

Nie wiem o jakich różnicach w kosztach tu mówimy jeśli chodzi o IB i Exante. Jak policzysz to fajnie byłoby to zobaczyć bo może różnice będą niewielkie. Nie mam doświadczenia z Exante ale mam z IB. Dla mnie IB pod względem kosztowym wypada bardzo dobrze.

Można również rozważyć XTB gdzie nie ma opłat transakcyjnych ale jest opłata za przewalutowanie (0,5%). Najlepiej jest założyć u nich konto walutowe i przelewać bezpośrednio walutę.

Jeśli chodzi o podatek od dywidendy to rzeczywiście najlepiej jest stosować europejskie ETFy akumulujace.

Policzę to dokładnie w ciągu najbliższych dni, może nawet dziś i pokażę Ci obliczenia skoro Cię to ciekawi.

XTB od obrotu 100k EUR miesięcznie wchodzi w 0,2% prowizji, do tego dochodzi przewalutowanie nawet w zewnętrznym kantorze za 0,2% i ze wstępnych obliczeń wychodzi, że IB wygląda lepiej. To też doprecyzuję na dokładnych obliczeniach.

Dzięki za świetną robotę, którą tu wykonujesz!

Właśnie liczę i jedna rzecz mnie zastanowiła – jak można oszacować w obliczeniach procentową prowizję dla rynku US, gdzie prowizja nie jest wyrażona w procencie wartości, ale w stałej stawce za transakcję dla pojedynczej jednostki? A może jeszcze inaczej się to szacuje niż próbując przetłumaczyć te jednostkowe stawki na procenty?

Mówisz o Exante? Bo w IB jest procentowo 0,1% przy wersji Fixed. Przy wersji Tiered nawet 0,06%

O, dzięki, nie widziałem prowizji wyrażonej w ten sposób na IB. Tak, mówiłem o Exante – napisałem z tym pytaniem do ich supportu i mają mi odpowiedzieć w mailu w ciągu najbliższych dni, wtedy będę kontynuował obliczenia.

A z innej beczki znalazłem jeszcze jedną alternatywę: amerykańskiego brokera tastyworks. Znalazłem go w tym artykule: http://indywidualnyinwestor.pl/2021/01/22/czy-tylko-dif-i-exante-daja-dostep-do-amerykanskich-etfow/ Na chacie z nimi potwierdziłem, że jako obywatel UE można tam handlować ETFami z US. Prowizje mają zerowe.

Teraz szukam najtańszego sposobu na przelewanie pieniędzy z polskiego konta, trzymanych w PLN na konto w USA, w USD. Bo jeśli to wyjdzie drogo, to zerowe prowizje mogą okazać się jednak mniej opłacalne. Znasz jakiś tani sposób?

Hej,

Niestety nie pomogę Ci w kwestii przelewu do USA.

Jeśli chodzi o IB i prowizję to tu masz link do google sheet gdzie zrobiłem porównanie między dwoma typami prowizji (Fixed i Tiered)

Jeśli chodzi o Exante to przypomniałem sobie, że @Marcin84 jest klientem Exante o czym napisał w tym komentarzu

G.

Dzięki wielkie, już podpytałem Marcina, mam nadzieję, że mi coś podpowie 😉

Cześć – tastyworks wydaje się być dobrym rozwiązaniem, czy znalazłeś sposób na tani depozyt?

Opcje, które wymyśliłem to:

– pogodzenie się z prowizją Currencyfair,

– przewalutowanie na USD w dowolnym kantorze internetowym i przelew SWIFT SHA z polskiego konta walutowego do Tastyworks

– zasilenie Revoluta, przewalutowanie na Revolucie na USD, przelew na polskie konto walutowe w USD, przelew SWIFT SHA z polskiego konta walutowego do Tastyworks.

Opłacając Revolut premium i korzystając z konta Alior Kantor Walutowy mamy płaską stawkę 70 zł miesięcznie za bezprowizyjne i bezspreadowe przewalutowanie i przelanie dowolnie dużej kwoty w ten sposób do Tastyworks.

Znalazłeś jakiś inny sposób?