Jak stworzyć prosty plan inwestycyjny?

Stworzenie planu inwestycyjnego może wydawać się bardziej lub mniej skomplikowanym zadaniem szczególnie dla kogoś kto nie do końca interesuje się finansami. Jednak finanse domowe (inaczej domowy budżet) jest pierwszą rzeczą nad jaką musimy mieć kontrolę żeby w ogóle myśleć o oszczędzaniu czy inwestowaniu. Jak stworzyć prosty plan inwestycyjny i zrealizować własny cel finansowy nie poświęcając więcej niż 2 godziny rocznie? Ten artykuł jest przeznaczony dla osób, które chcą zacząć inwestować i szukają odpowiedniej metody, która nie będzie wymagała szerokiej wiedzy na temat poszczególnych spółek giełdowych czy rynków finansowych. Będę chciał pokazać, że wystarczy tylko systematycznie oszczędzać określoną kwotę i zainwestować ją w odpowiednie aktywa aby z dużym prawdopodobieństwem osiągnąć wyznaczony cel.

Poduszka finansowa

Aby zacząć myśleć o inwestowaniu przydałoby się najpierw odłożyć “parę groszy” na czarną godzinę. Tzw poduszka finansowa to nic innego jak określona część pieniędzy, która powinna Cię zabezpieczyć w razie ewentualnych kłopotów finansowych. Jaka to kwota? To zależy od wysokości twoich miesięcznych wydatków. Przyjmuje się, że nie powinno to być mniej niż 6 miesięczne koszty utrzymania twojej rodziny. Czyli zakładając, że miesięcznie wydajesz 4000 zł to powinieneś mieć odłożone 24 000 zł jako rodzinną poduszkę finansową. Oczywiście nie oznacza to, że te pieniądze powinieneś trzymać w przysłowiowej skarpecie lub zakopać je w ogródku. Przeciwnie, te pieniądze też powinny pracować ale przy ograniczonym ryzyku np. na lokacie bankowej. W razie konieczności lokatę można zerwać i w najgorszym wypadku stracimy część lub całość należnych nam odsetek.

Czy można zacząć inwestować bez poduszki finansowej?

Oczywiście ktoś może powiedzieć, że uzbieranie kwoty odpowiadającej 6 miesięcznym wydatkom zajmie nam dużo czasu a okazje inwestycyjne przelecą nam koło nosa. Po pierwsze nie należy inwestowania traktować jak okazję, w którą musimy włożyć nasze ciężko zarobione pieniądze dzisiaj. Myślmy o inwestowaniu jak o procesie dochodzenia do założonego celu w długim terminie (min 10 lat lub więcej). Po drugie można trochę naciągnąć regułę poduszki finansowej spełniając następujące warunki:

- Odkładamy pieniądze odpowiadające 1-2 miesięcznej wysokości kosztów utrzymania. To jest warunek konieczny! Wpłacamy tę kwotę na najlepiej oprocentowaną lokatę.

- Następnie każdego miesiąca odkładamy połowę miesięcznej nadwyżki z domowego budżetu na poczet poduszki finansowej a drugą połowę możemy zacząć inwestować (jak inwestować i w co? dowiesz się w dalszej części tego artykułu)

Twój plan inwestycyjny

No dobrze mamy już poduszkę finansową i teraz chcemy zainwestować nadwyżkę pieniędzy. Rodzaj inwestycji zależeć będzie od założonego celu. Jak już wcześniej wspominałem pomijamy wszelkiego rodzaju cele krótkoterminowe takie jak zakup telewizora, telefonu czy wyjazd na wakacje. Cele krótkoterminowe realizujemy z comiesięcznych dochodów jeśli nas na to stać lub systematycznie oszczędzając określoną kwotę.

Inwestujemy długoterminowo i odpowiednio dobieramy rodzaj inwestycji do długoterminowego celu. Przykładem celów długoterminowych może być edukacja dzieci (zależy od wieku dziecka, czym wcześniej o tym pomyślimy tym lepiej), emerytura czy jakiś inny cel, który zamierzamy zrealizować za 10 czy 20 lat. Tak wiem co teraz sobie myślisz 🙂 10, 20 lat to szmat czasu i po co zawracać sobie głowę tym teraz? Niestety nie ma drogi na skróty. Chcesz osiągnąć swój cel inwestując, musisz zacząć teraz o tym myśleć biorąc pod uwagę jego realizację za 10 czy 20 lat.

Jak i w co inwestować?

Po pierwsze aby zacząć inwestować musisz założyć sobie rachunek inwestycyjny w jednym z biur maklerskich. Może to być rachunek u polskiego lub zagranicznego brokera. Od razu powiem, że te zagraniczne wypadają lepiej pod względem prowizji ale kwestie podatkowe spoczywają całkowicie na naszych barkach i musimy się liczyć z tym, że trzeba będzie poświęcić trochę więcej czasu na rozliczenie z fiskusem. Dla tych co cenią sobie wygodę kosztem nieco mniejszych zysków proponuję polski rachunek np. w DI BRE Bank (mBank) czy DM BOŚ (bossa). Z tych zagranicznych najlepiej wypadają Interactive Brokers czy Degiro. Najważniejsze żeby dane biuro maklerskie oferowało możliwość inwestowania w ETF (Exchange-traded Fund) za pomocą, których będziemy mogli zrealizować daną strategię inwestycyjną. Jeśli nie wiesz co to jest ETF to odsyłam do bloga Jacka Lemparta systemtrader.pl lub bloga Marcina Iwucia marciniwuc.pl. Tam znajdziesz podstawowe informacje o tym instrumencie finansowym.

IKE czyli Indywidualne Konto Emerytalne

Zakładam, że większość z was wie co to IKE czy IKZE. Jeśli jednak nie do końca jesteś w temacie to proponuję zapoznać się z zaletami takiego konta

https://www.gov.pl/web/rodzina/co-trzeba-wiedziec-o-ike

Oszczędzając lub inwestując za pomocą IKE twoje przyszłe zyski zostaną zwolnione z tzw. “podatku Belki” czyli podatku od zysków kapitałowych, który wynosi na dzień dzisiejszy 19%. Jeśli twoim celem jest zabezpieczenie emerytalne to IKE jest rozwiązaniem, od którego należy zacząć. Jednym z ograniczeń IKE jest maksymalna dozwolona roczna wysokość wpłat, która na rok 2020 wynosi 15 681 zł.

Konto IKE może być połączone z rachunkiem maklerskim dzięki czemu możemy zakupić różne instrumenty finansowe takie jak akcje, fundusze czy ETF nie płacąc podatku od zysków kapitałowych. Pieniądze zgromadzone w ramach IKE możemy wypłacić dopiero po ukończeniu 60 roku życia lub gdy nabędziemy uprawnienia emerytalne i ukończymy 55 lat. Dodatkowo aby być zwolnionym z podatku Belki musimy dokonać wpłat w przynajmniej 5 dowolnych latach kalendarzowych lub gdy dokonamy ponad połowę wpłat na IKE co najmniej 5 lat przed złożeniem wniosku o wypłatę środków.

Natomiast gdy zdecydujemy się wybrać zgromadzone pieniądze wcześniej będzie się to wiązało z koniecznością zapłacenia 19% podatku od dochodów kapitałowych.

Strategia inwestycyjna

Dla początkujących inwestorów lub tych, którzy po prostu chcą gdzieś ulokować nadwyżki kapitałowe z myślą o przyszłości, stwierdzenie strategia inwestycyjna (LINK) może wydawać się czymś skomplikowanym. Ważne jest aby przed ulokowaniem pieniędzy w instrumenty finansowe stworzyć plan, który pomoże nam zrozumieć ryzyko jakie wiąże się z naszą inwestycją. Jeśli nie interesujesz się rynkami finansowymi i nie masz czasu na aktywne zarządzanie swoim kapitałem to najlepszym rozwiązaniem dla ciebie będzie stworzenie portfela pasywnego. Jednym z moich ulubionych portfeli pasywnych jest portfel All Weather, który opisałem w jednym z wcześniejszych artykułów. Link do artykułu znajdziesz poniżej

https://inwestujdlugoterminowo.pl/inwestowanie-dla-leniwych/

Przykładowy plan inwestycyjny

Aby bardziej przybliżyć idę długoterminowego inwestowania posłużę się przykładem. Załóżmy, że chcemy stworzyć plan inwestycyjny dla 4 osobowej rodziny (dwójka dorosłych i dwójka dzieci w wieku 5 i 7 lat). Dorośli członkowie rodziny są w tym samym wieku (35 lat). Dochód rodziny to 10 000 zł przy czym średnio-miesięczne koszty utrzymania wynoszą 7 000 zł. Zakładamy, że rodzina zdążyła odłożyć zalecaną kwotę na poduszkę finansową czyli ok 40 tys. zł. Długoterminowym celem przykładowej rodziny jest zabezpieczenie środków na edukację dzieci (studia) oraz dodatkowe zabezpieczenie emerytalne.

Założenia planu:

- Ilość lat do emerytury: 30 lat (emerytura w wieku 65)

- Wartość miesięcznych wpłat: 3 000 zł/mc

- Okres wpłat: 30 lat

- Dzieci rozpoczynają studia w wieku 19 lat

- Studia trwają 5 lat

- Suma potrzebna na studia: 180 000 zł / dziecko

- Roczna wypłata w czasie trwania studiów: 36000 zł/rok/dziecko

- Wypłata dodatkowej emerytury: 10% wartości portfela rocznie począwszy od 65 roku życia przez następne 20 lat

- Kurs USDPLN przyjęty do analizy: 4.0 zł/USD

- Analiza uwzględnia inflację na poziomie 3% (+/- 2%)

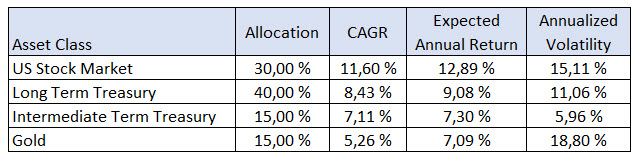

Przeprowadziłem symulację dla jednego z portfeli inwestycyjnych bazując na lekko zmodyfikowanym All Weather Portfolio. Modyfikacja polegała na tym, że z oryginalnego portfela wypadły surowce i dzięki temu zwiększyłem wagę złota w portfelu do 15%. Symulacja Monte Carlo dla 10 000 różnych scenariuszy została wykonana za pomocą narzędzia Portfolio Visualizer. Analiza przeprowadzona była na danych historycznych od 1979 roku do 2019. Wyniki podane są w dolarach amerykańskich.

W tabeli Skład portfela podane są wartości przewidywanej rocznej stopy zwrotu (Expected Annual Return), która została wyznaczona na podstawie historycznych wyników danej klasy aktywów. Ktoś może powiedzieć, że przyjęte wartości są nierealne i mają się nijak do rzeczywistości. Postanowiłem zatem zastosować podejście bardziej konserwatywne i przeprowadzić podobną symulację z góry założoną przewidywaną roczną stopą zwrotu. Przyjąłem następujące wartości dla poszczególnych aktywów (kolor zielony w tabeli)

Przy realizacji tych samych celów inwestycyjnych osiągamy dużo niższe stopy zwrotu lecz co jest najważniejsze to, że cel inwestycyjny został osiągnięty w 100%. Patrząc na wyniki obu symulacji przy 10 percentylu (konserwatywnie) widzimy, że 90% z 5 000 symulacji wypada lepiej. Pamiętajmy, że to są tylko i wyłącznie teoretyczne wartości i w rzeczywistości nasza inwestycja będzie wyglądała inaczej. Taka symulacja może posłużyć nam jako benchmark (scenariusz bazowy) do którego możemy się odnieść w każdym roku naszej inwestycji. Porównując realny przebieg inwestycji z taką symulacją będziemy mogli wyciągnąć wnioski czy wszystko idzie zgodnie z planem czy może powinniśmy dokonać pewnych modyfikacji w naszym pasywnym portfelu.

Oczywiście musimy sobie zdawać sprawę, że powyższe symulacje są czysto teoretyczne i w rzeczywistości wiele innych czynników może mieć wpływ na ostateczny wynik inwestycji. Symulacja nie uwzględnia między innymi opłat transakcyjnych, zmiany kursów walutowych, podatku od zysków kapitałowych. Przy czym podatek zapłacimy dopiero po sprzedaży aktywów a jeśli zrealizujemy przynajmniej częściowo inwestycję za pomocą konta IKE to negatywny wpływ podatku na ostateczny wynik zostanie mocno ograniczony.

Szczegółowe raporty symulacji powyższych portfeli w formacie PDF możecie pobrać klikając bezpośrednio na poniższe linki.

Jak zrealizować pasywną strategię w oparciu o fundusze ETF dostępne na rynku europejskim?

Żeby stworzyć powyższy portfel bazując na dostępnych funduszach ETF z rynku europejskiego możemy posłużyć się następującymi aktywami.

Zakładając, że wpłaty dokonujemy raz w roku przy okazji powinniśmy sprawdzić czy wagi poszczególnych aktywów są mniej więcej na wymaganym poziomie i dokonać zakupów w taki sposób aby nasz portfel był zbalansowany jak na początku (patrz kolumna Alokacja w tabeli powyżej). Możemy, również dokonywać wpłat (zakupów aktywów) częściej, ale pamiętajmy, że w zależności od zainwestowanej kwoty może być pobrana prowizja kwotowa (minimalna) a nie procentowa co może oznaczać, że zapłacimy więcej za dokonanie transakcji.

Portfel jest prowadzony na stronie inwestujdlugoterminowo.pl i pełne statystyki dostępne są w zakładce Portfele. Portfel nazwałem 4 Weather ze względu na ilość aktywów w portfelu jak również to, że opiera sie na oryginalnym portfelu All Weather.

Pozdrawiam i życzę tylko udanych inwestycji

Grzegorz

Previous Post: Generalized Protective Momentum – strategia oparta o korelację aktywów

Next Post: Aktualizacja portfeli – 07.2020

Drogi na skróty czasami się zdarzają. Wiesław Zyznowski, prezes Mercatora, właśnie został kolejnym giełdowym miliarderem 😉 Wyniki, jakie potrafi dać skoncentrowany potfel potrafią czasami być naprawdę niesamowite 😉