Zmiany w VIX-Model i w konsekwencji powstanie nowej strategii SlowVIX

VIX-Model jest strategią, którą opisywałem wcześniej tutaj. Dzisiaj chciałbym przedstawić zmiany jakie zamierzam wprowadzić w oryginalnej wersji. Założenia strategii pozostają takie same, jedynie niektóre parametry zostały zoptymalizowane. Przedstawione zmiany sprawiły, że strategia jest łatwiejsza w implementacji z jednoczesnym pozytywnym wpływem na wyniki..

Redukcja ilości transakcji

Pierwszą zmianą jaką wprowadziłem jest znaczna redukcja generowanych sygnałów i co za tym idzie potencjalnych transakcji. Ogólnie rzecz biorąc nowa strategia mniej reaguje na tzw. szumy czyli mało istotne, krótkoterminowe zmiany cen. Dzięki temu koszty związane z zastosowaniem strategii będą dużo niższe. Oczywiście jak to w życiu bywa “coś za coś”. Zmniejszenie ilości generowanych sygnałów sprawia, że jesteśmy nieco dłużej na rynku w trakcie spadków co powoduje nieznaczny wzrost zmienności.

Za okres od 01.04.2008 do 31.12.2021 oryginalna strategia wygenerowała 117 sygnałów (średnio 8,5 transakcji rocznie). Nowa wersja wygenerowała 59 sygnałów (średnio 4,2 transakcji rocznie) w tym samym okresie czasowym. Redukcja ilości transakcji o połowę oczywiście wpływa pozytywnie na ostateczną stopę zwrotu.

Większa ochrona po “bezpiecznej” stronie

Druga zmiana dotyczy metody wyboru ETF-ów obligacyjnych po wygenerowaniu sygnału Risk-Off. Do tej pory ETF obligacyjny trafiał do portfela automatycznie w zależności od wybranej pary np. SPY/IEF, SSO/TLT itd.

Proponowana modyfikacja polega na tym, że sprawdzamy stopę zwrotu z inwestycji w średnioterminowe obligacje amerykańskie IEF za ostatnie 90 dni. Gdy stopa zwrotu dla IEF jest jest dodatnia to inwestujemy tak jak poprzednio w odpowiedni ETF obligacyjny dla danej pary. W przypadku gdy stopa zwrotu dla IEF jest ujemna to pozostajemy z gotówką (CASH) aż do momentu wygenerowania ponownego sygnału Risk-On. W badanym okresie mieliśmy do czynienia z 9-ioma takimi sytuacjami gdzie zamiast obligacji w portfelu pozostawała gotówka. Strategia była w sumie 393 dni poza rynkiem akcyjnym (Risk-Off) z czego 72 dni była to gotówka, co stanowi 19% całego czasu spędzonego w okresie obowiązywania sygnału Risk-Off.

Dodatkową zmiana po stronie obligacyjnej jest sprawdzenie momentum relatywnego między TLT i IEF za wspomniany okres 90 dni i inwestycja w ten z lepszą stopą zwrotu. Oczywiście inwestujemy w obligacje tylko i wyłącznie po spełnieniu pierwszego warunku IEF(90d/return)>0. W przeciwnym przypadku –> CASH.

Momentum absolutne czyli IEF(90d/return)>0 oraz momentum relatywne między TLT i IEF stosujemy we wszystkich opcjach portfeli poza tymi zawierającymi TMF (Direxion Daily 20+ Year Treasury Bull 3X Shares ETF). W wariancie gdzie jako ETF obligacyjny stosujemy 3x lewarowany TMF używamy tylko i wyłącznie momentum absolutne IEF(90d/return)>0 czyli albo CASH albo TMF.

Momentum relatywne dla aktywów akcyjnych (Risk-On)

Przetestowałem strategię pod względem wykorzystania momentum relatywnego pomiędzy różnymi aktywami po stronie akcyjnej. Na przykład, w momencie wygenerowania sygnału Risk-On sprawdzamy stopę zwrotu za ostatnie 12 miesięcy dla SPY oraz QQQ i inwestujemy w ten z wyższym wynikiem. Sprawdziłem to dla wielu kombinacji aktywów (SPY vs QQQ vs IWM, QLD vs SSO itd) oraz różnych okresów czasowych (3,6,12 miesięcy, średnia ważona itd.). Wyniki tak skonstruowanych portfeli były podobne do tych samych portfeli o stałej alokacji np. (33,3%SPY, 33,3%QQQ, 33,3%IWM). Mimo to taka wersja może okazać się bardziej efektywna w przypadku mniejszego kapitału gdzie zmuszeni jesteśmy zapłacić prowizję minimalną od 3 transakcji zamiast procentowej wartości od jednej, większej transakcji. Dodatkowo obsługa takiej strategii jest nieco prostsza bo kupujemy/sprzedajemy zawsze tylko jeden ETF. Z drugiej strony portfel z 3 ETF-ami jest bardziej zdywersyfikowany. Tak czy inaczej takie wersje portfeli również będę śledził na blogu.

Porównanie VIX-Model z nową wersją SlowVIX

Wyniki obu strategii dla portfela SPY/TLT (VIX-Model) oraz SPY/IEF/TLT/CASH (SlowVIX) z uwzględnieniem prowizji od transakcji w wysokości 0,1% za okres od 04.2008 do 12.2021.

Poniżej wykres przebiegu krzywej kapitału oraz obsunięcia kapitału (drawdown).

Podsumowując, SlowVIX mniej reaguje na krótkoterminowe skoki zmienności co powoduje późniejszą reakcję na zmiany na rynku, dlatego też w nazwie strategii pojawiło się słowo “Slow” czyli “powolny”. Pełne wyniki strategii SlowVIX dla wszystkich wariantów portfeli dostępne są w Strefie Premium.

Pozdrawiam,

Grzegorz

Previous Post: Strategy results update 01/2022

Next Post: Aktualizacja portfeli 02.2022

To idziemy teraz do obligacji czy do gotówki?

Stopa zwrotu z IEF za 90 dni minus 0,43 %, więc gotówka tak?

Hej Piotrek. Dokładnie tak. Gotówka.

Hej, dwa pytania.

1. Czy możesz dodać alokację w przypadku risk-off do podsumowania na stronie strategii (tzn który fundusz obligacyjny kupujemy, czy trzymamy gotówkę)?

2. Czy 7go marca wyszedł email z aktualizacją sygnału? Przejrzałem skrzynkę ale nigdzie nie znalazłem, zastanawiam się czy gdzieś mi umknęło czy coś nie wyszło z wysyłką maili.

Hej Andrzej. W najbliższych dniach dodam info o alokacji na stronie.

Jedli chodzi o e-mail to sprawdź w spamie jak nie znajdziesz to napisz do mnie maila bezpośrednio.

Czy Twoim zdaniem użycie na mniejszym kapitale QQQ5 oraz m.in. 5TLT lub 3TYL miałoby w tej strategii i w VIX Model podstawy merytoryczne? Jak to wygląda w backtestach (o ile da się je wykonać)?

Też jestem ciekawy odpowiedzi

Hej Tue i Tom,

Przetestowałem portfel S&P500 x5 oraz Nasdaq-100 x5 w zestawieniu z TMF (3x TLT) za okres od 12.02.2010 do 30.09.2024. Wyniki są następujące:

S&P500 x5: CAGR =77,05% ; maxDD=-75,08%

Nasdaq-100 x5: CAGR =81,62% ; maxDD=-87,22%

Aktualnie portfel z S&P500 x5 byłby w drawdownie (-24,5%) od 16.07.2024

portfel z Nasdaq-100 x5 byłby w drawdownie (-67,5%) od 26.07.2021

Wyniki w oparciu o strategię SlowVIX

Ciekawy jestem jak zmieniłyby się wyniki jeśli zrównał byś datami sp500 i ndx100 rozpoczęcie testu oraz wykluczył przepisanie się na obligacje i zastosował tylko gotówkę (ile same obligacje dodają do wyniku) – w testach które ja przeprowadzałem go nie poprawiały.

No i jeszcze jedno, o ile suche wyniki wg arkusza przekłamują rzeczywiste maxdd na realnym portfelu?

Testy robiłem z tą samą datą rozpoczęcia dla Sp500 i nasdaq. Gdy wyrzucimy obligacje to stopa zwrotu spada za badany okres:

S&P500 x5: CAGR =62,27% ; maxDD=-75,08%

Nasdaq-100 x5: CAGR =66,47% ; maxDD=-87,22%

Jeśli chodzi o teoretyczny maxDD i realny to nie jestem w stanie odpowiedzieć ci na to pytanie. Zasada jest taka, że zawsze powinieneś spodziewać się większego DD niż ten, który wyszedł ci z backtestów. Testy opierają się o cenę zamknięcia z danego dnia co może być ciężkie do zrealizowania w rzeczywistości jeśli nie masz dostępu do zleceń typu MOC (market on close). Dochodzą też prowizje jeśli takie są (są też brokerzy bezprowizyjni).

Pamiętaj, że przy takim lewarze DD może trwać wiele lat i wtedy trzeba wytrzymać co może być bardzo trudne.

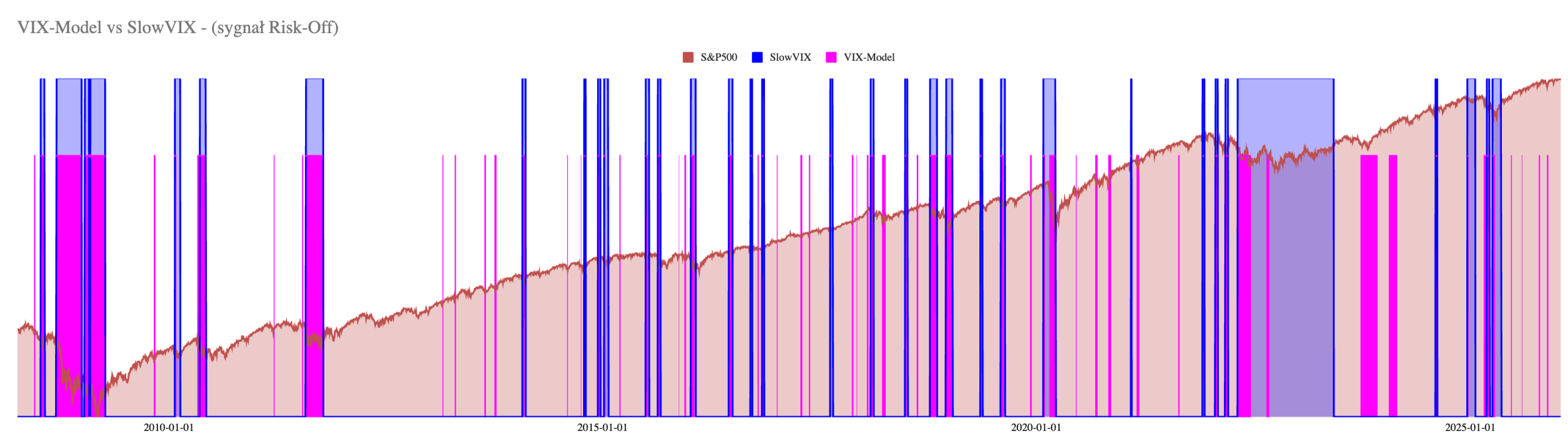

Czy można prosić o aktualizację pierwszego wykresu o bieżące lata?

Hej Tomasz,

Poniżej masz zaktualizowany wykres porównujący sygnały VIX-Model i SlowVIX

Czy nadal opcja slow-vix przewyższa opcje vix aktualizując ja do końca roku 2025 (wcześniejsze testy do 2021) w szczególności dla lewarowanych instrumentów 3x (i 5x)?

Hej Tomasz,

Z uwzględnieniem prowizji od transakcji w wysokości 0,1% za okres od 02.04.2008 do 25.11.2025 wyniki są następujące

VIX-Model (portfel SPY/TLT):

CAGR 15,82%, MaxDD -29,13%

SlowVIX (portfel SPY/IEF/TLT/Cash)

CAGR 16,01%, MaxDD -25,66%

czyli nadal jest przewaga ale już nie taka duża

Czy lewar 3x i 5x nadal podobnie? Czy jednak “szybsze” wyjścia VIX premiują lewar?

Ciężko powiedzieć ale wyniki SlowVIX i VIX-Model zrównały się przez ostatnie lata co może oznaczać, że VIX-Model radził sobie lepiej niż SlowVIX. Aktualne wyniki obu strategii znajdziesz na samym dole tej strony.

https://inwestujdlugoterminowo.pl/strategie/

PS. Nie mam portfeli z lewarem x5

Czy w takiej sytuacji dla inwestowania lewarowanego jednak bardziej czułym wskaźnikiem nie będzie metoda VIX zamiast slow? Przejrzałem wyniki dla spxl oraz tqqq. Dla prawie każdego czasokresu są one lepsze.

Istnieje możliwość aktualizacji wyników oraz wykresu do dzisiaj?

Hej Tomasz,

Aktualne wyniki i wykresy masz w pliku, który dostaniesz po wypełnieniu ankiety z linku poniżej

Portfele Strategii Aktywnych

wykres z sygnalami uaktualnilem

Jasne, dziękuję. Mam jeszcze kolejne pytanie, szczególnie dotyczy to strategii lewarowanych. Czy próbowałeś robić mix strategii VIX i slow-vix?

Tzn. strategia vix widać że premiuje rozwiązania przy inwestowaniu w fundusze >3x szczególnie dla zmiennego instrumentu jak TQQQ.

Dlatego czy istnieje możliwość przetestowania wariantu sygnału risk off w oparciu o vix a sygnału risk On takze w oparciu o vix (chyba że slow vix jest off, wtedy czekamy na risk on ale ze slow vix)?

“Risk off Vix, risk on vix (sprawdzamy czy zadziałał slow-vix, jeśli tak czekamy na risk on slow vix)”

Co nam to da? Szybsze wyjścia z vix co dla lewarowanych funduszy jest zbawienne a pominięcie spadków m. in. z okresu 2019/2020 oraz 2022.

Czy miałeś chwilę żeby sprawdzić opcje opisaną w poprzednim komentarzu?

Hej Tomasz, nie sprawdzałem tej opcji, którą opisałeś. Mam nadzieję, że będzie trochę czasu żeby na to zerknąć w lutym.

Ok, czekam na informacje. Będę bardzo wdzięczny.