Kupowanie dołków kontra twarde dane

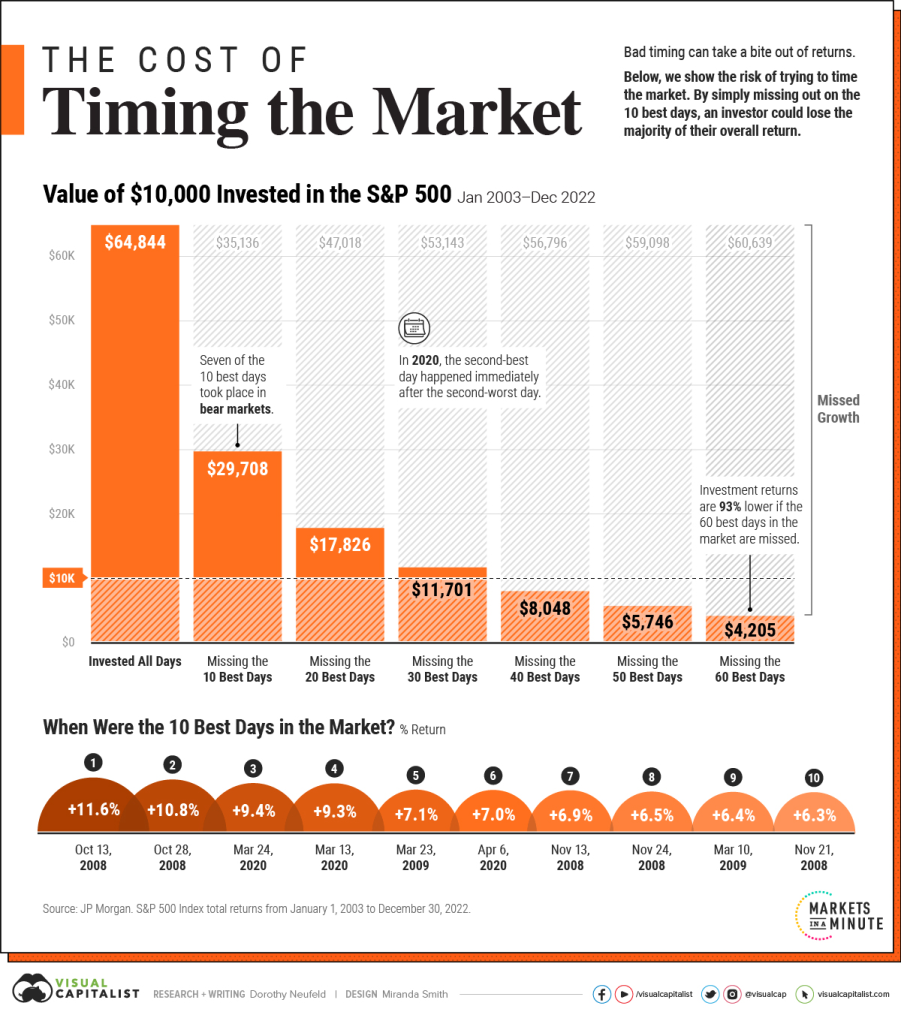

Jest taka grafika, którą widzi każdy początkujący inwestor co najmniej dwadzieścia razy w życiu. Pokazuje, że jeśli przegapisz „tylko” 10 najlepszych dni w ciągu kilkudziesięciu lat, Twoje stopy zwrotu spadają diametralnie. Sugestia jest jasna: nie próbuj nic kombinować, kup i trzymaj.

Konkluzja w sumie słuszna. Argument – bezużyteczny. I to nie ja tak twierdzę, tylko Cliff Asness z AQR, który niecały rok temu przypomniał o artykule, który napisał jeszcze w 1999 roku. Wtedy go odrzucili z magazynu naukowego, bo „wszyscy już to wiedzą”. Po 25 latach Asness przypomina, że ten argument wciąż króluje na pierwszych stronach.

Spróbuję dziś rozłożyć temat na czynniki pierwsze – czemu „buy the dip” zwykle nie działa, czemu klasyczny straszak o 10 najlepszych dniach jest nie do końca prawdziwy i co zostaje, gdy odrzucimy obie skrajności. Z perspektywy kogoś, kto sam dał się kiedyś nabrać i ma kilka blizn na portfelu.

Mój własny błąd, którego nie zamierzam powtarzać

Zanim przejdę do liczb – krótka spowiedź. Kilkanaście lat temu byłem młody, miałem trochę odłożonych pieniędzy i ogromną pewność siebie. Wydawało mi się, że jak dam dźwignię, to przyspieszę proces. Wszystko mi szło. Do momentu, w którym przestało.

Wniosek wyciągnąłem mocny: emocjonalny timing rynku to droga w jedną stronę. Nieważne, jak mądrze brzmi pomysł, jak fajny jest wykres, jak głośno krzyczy znajomy z pracy. Jeśli decyzję podejmujesz pod wpływem ciśnienia, a nie reguły zapisanej wcześniej w spokoju przy stole, to statystycznie zostaniesz przyłapany.

Mówię o tym dlatego, że w dyskusji o „kupowaniu dołków” to jest sedno. Problemem rzadko jest brak dobrego pomysłu – te na papierze często wyglądają sensownie. Problemem jest to, czy jesteś w stanie taki plan zrealizować, kiedy rynek naprawdę spada, a emocje biorą górę. I właśnie dlatego tu nie chodzi o matematykę, tylko o psychikę.

Matematycznie możesz sobie wymyślić sensowną strategię: kupuję przy spadku 20%, dokładam przy –30%, itd. Na papierze to wygląda logicznie.

Ale w praktyce:

przy –20% boisz się, że to dopiero początek i czekasz,

przy –30% strach jest jeszcze większy,

przy –40% często paraliż albo wręcz sprzedaż „żeby ratować kapitał”.

Albo odwrotnie – rośnie, więc czekasz na „lepszy moment”, który nigdy nie przychodzi.

Argument, który ma rozłożyć Cię na łopatki i czemu nie rozkłada

Cliff Asness w artykule z 2025 pokazuje dane “out-of-sample” dla S&P 500 z lat 1997-2024:

- Pełne inwestowanie przez cały okres: 9,3% rocznie.

- Inwestowanie minus 12 najlepszych miesięcy: 5,0% rocznie.

- Inwestowanie minus 36 najlepszych miesięcy: –0,8% rocznie, czyli pod kreską.

Brzmi przerażająco. Po czym Asness mówi: spoko, a teraz spójrzmy na lustro.

- Inwestowanie minus 12 najgorszych miesięcy: 14,9% rocznie.

- Inwestowanie minus 36 najgorszych miesięcy: 22,1% rocznie.

To są dokładnie te same dane, te same okresy, ta sama matematyka. Tyle że odwrócona.

Cały argument o „10 najlepszych dniach” ma jedną wadę. Zakłada, że ktoś jest w rynku przez 25 lat, a wychodzi z niego całkowicie, w 10 najgorszych możliwych momentach. To nie jest opis żadnego znanego mi człowieka. To jest opis pechowca z czarnej komedii. Asness nazywa to „pathologically bad timing” – czyli timing wykonany tak, jakby ktoś specjalnie próbował przegrać.

Jeśli zrobimy bardziej ludzkie założenie – portfel 80/20, czasem przeważony akcjami, czasem obligacjami, ale nigdy nie 100% poza rynkiem – to różnica między „świetnym” a „okropnym” timingiem wynosi ±1,8 punktu procentowego rocznie. Nie zero. Ale też nie katastrofa.

„Buy the dip" - czemu rzadko działa, a brzmi tak rozsądnie

To jest drugi front w tej samej wojnie. Po jednej stronie – straszak o 10 najlepszych dniach. Po drugiej – kuszący szept: poczekaj na korektę, kup tanio, sprzedaj drogo.

Ten drugi też ma swoje liczby. AQR sprawdzało strategię „odkładam co miesiąc na bok i wskakuję dopiero, jak rynek spadnie o X procent” w porównaniu z „inwestuję wszystko od razu, w stałym rytmie”. W zdecydowanej większości okresów wygrywa to drugie. Czemu?

Po pierwsze – dołki nie zawsze przychodzą. Czekasz dwa lata, w międzyczasie rynek rośnie o 30%, a Twoja gotówka straciła do inflacji. Po drugie – kiedy już dołek nadchodzi, nie wiesz, że to jest dołek. Wiesz to dopiero z perspektywy, czyli wtedy, kiedy rynek już odbił o 15%. Po trzecie – i to jest moja prywatna obserwacja – większość ludzi, którzy mówią „czekam na korektę”, po pierwszej porządnej korekcie mówi „a jeszcze chwilę poczekam, bo może spadnie głębiej”. I czekają… do następnego cyklu.

Mam takie powiedzonko, że czekanie na idealny moment wejścia w rynek jest jak czekanie na idealną pogodę w Bergen. Teoretycznie się zdarza – w praktyce możesz się jej nie doczekać. ☔️

Timing emocjonalny i timing systemowy - to nie jest ta sama gra

Tu dochodzimy do niuansu, którego większość artykułów po prostu nie robi, a który dla mnie jest absolutnie kluczowy.

Klasyczna porada brzmi: „nie próbuj timingować rynku, bo nikt nie umie przewidzieć cen – szczególnie tych przyszłych” 🙂. I to jest prawda. Tych, którzy potrafią konsekwentnie przewidzieć, gdzie pójdzie S&P 500 w przyszłym miesiącu, możesz policzyć na palcach jednej ręki. Ale trudno wskazać kogokolwiek, kto przełożyłby tę umiejętność na trwałe, ponadprzeciętne wyniki.

Ale jest druga rzecz, którą też nazywa się „timingiem rynku”, a z pierwszą ma niewiele wspólnego. Strategie systemowe. Czyli takie, w których nie Ty podejmujesz decyzję – tylko reguła. Reguła zapisana na kartce, w pliku, gdziekolwiek. Reguła, której nie zmieniasz, bo ktoś coś napisał na X o tym, że „this time is different”.

Klasyk to trend-following: jeśli cena jest powyżej 200-dniowej średniej kroczącej, jesteś w rynku. Jeśli spada poniżej – przesiadasz się na obligacje albo gotówkę. Wracasz dopiero wtedy, gdy cena przebija się ponownie. Strategia ma kilka wad – generuje fałszywe sygnały, czasem siedzisz w gotówce, gdy rynek wraca, dochodzą koszty i podatki. Ale ma jedną wielką zaletę: zdejmuje z Ciebie konieczność podejmowania decyzji, a my jesteśmy generalnie kiepscy w podejmowaniu ich w panice.

I tu chcę być szczery. Nie powiem Ci „nigdy nie stosuj market timingu”. Powiem coś innego: jeśli czujesz, że musisz, to zrób to systemowo, nie z głowy. Zapisz regułę, pokaż żonie, mężowi, najlepszemu kumplowi, kotu. Niech ktoś poza Tobą wie, jak ona wygląda. Bo w maju 2026 nie będziesz pamiętać własnej intuicji z grudnia 2025.

Co bym sobie powiedział, gdybym wsiadał do tej windy 20 lat temu

Gdybym miał cofnąć się o 20 lat, nie skupiałbym się na „10 najlepszych dniach” ani podobnych historiach. Zamiast tego próbowałbym jak najszybciej zrozumieć, co naprawdę działa w długim terminie i po prostu się tego trzymać. Bo wbrew pozorom odpowiedź jest całkiem prosta.

Po pierwsze – DCA (Dollar-Cost Averaging) czyli regularne dopłaty bez względu na sytuację na rynku, jest Twoim przyjacielem, nie kompromisem. Inwestowanie tej samej kwoty co miesiąc rozwiązuje problem timingu, bo go nie podejmujesz. Czasem kupisz drożej, czasem taniej – średnio kupisz tak, jak rynek. To nie jest najbardziej zoptymalizowana strategia świata, ale jest taka, której zwykły człowiek jest w stanie się trzymać. A trzymanie się strategii bije optymalizację 9 razy na 10.

Po drugie – jeśli musisz mieć „amunicję na dołek”, trzymaj jej mało. Część nadwyżki odkładane na bok, reszta normalnie do portfela. Wtedy, jeśli rzeczywiście przyjdzie spadek o 20-30%, masz czym dosypać. A jeśli nie przyjdzie – nie blokujesz sobie większości oszczędności w gotówce. To kompromis między „muszę kupować dołki” a „nie mogę tego przegapić”. Optymalne matematycznie nie jest, ale dla psychiki czasem jest zbawienne.

Po trzecie – największe ryzyko to nie ominięcie najlepszych dni, tylko ucieczka z rynku w panice. Większość strat w długim horyzoncie nie bierze się stąd, że ktoś próbował “timingować” i się pomylił. Bierze się stąd, że ktoś po spadku 30% sprzedał „żeby ochłonąć” i wrócił dopiero, gdy rynek odbił o kolejne 30%. To jest prawdziwy koszt emocji.

Po czwarte – jeśli czytasz dziesiąty artykuł o tym, dokąd pójdzie rynek w 2026 roku, to jest sygnał, żeby zamknąć przeglądarkę. Po prostu. Twoja stopa zwrotu w 30-letnim horyzoncie zależy od tego, ile odłożyłeś i jak długo trzymałeś. Nie od tego, czy dobrze obstawiłeś najbliższy kwartał.

Po piąte – jeśli już chcesz coś robić poza DCA, to niech to będzie reguła, nie przeczucie. Cel → plan → wykonanie. To moja filozofia, ale nie z głowy – z doświadczenia. Wszystko, co kiedykolwiek mi się udało w inwestowaniu, miało plan. Wszystko, co nie wyszło, miało „intuicję”.

I jeszcze jedno

Cliff Asness w swoim artykule zwraca uwagę na coś istotnego: nawet jeśli wniosek jest słuszny, że większość inwestorów nie powinna stosować market timingu, to nie ma potrzeby podpierać go słabymi czy mylącymi argumentami. Są dobre, uczciwe powody, żeby podchodzić do timingu sceptycznie – i to one powinny wybrzmieć.

Najważniejsze z nich są dość „przyziemne” – nie chodzi o to, że timing jest magicznie niemożliwy, tylko że w praktyce robi się ekstremalnie trudny:

- Wysoka poprzeczka – trzeba trafnie zdecydować zarówno kiedy wyjść, jak i kiedy wrócić, i robić to powtarzalnie, nie jednorazowo.

- Silna konkurencja – po drugiej stronie są profesjonaliści i algorytmy z lepszymi danymi i narzędziami.

- Koszty i podatki – częste decyzje oznaczają realne „tarcie”, które potrafi zjeść przewagę.

- Nieprzewidywalność – w krótkim terminie rynek jest w dużej mierze losowy i podatny na sentyment.

- Psychologia – naturalne odruchy inwestorów (strach, FOMO) działają przeciwko skutecznemu timingowi.

- Szczęście vs umiejętność – nawet dobre wyniki w krótkim okresie trudno przypisać trwałej przewadze.

Przykład: ktoś wychodzi z rynku „bo jest drogo”, rynek jeszcze rośnie 20%, potem spada 15%. Formalnie „miał rację”, ale i tak przegrał z prostym trzymaniem.

I to jest właśnie sedno u Asnessa – nie trzeba straszyć jednym wykresem o „najlepszych dniach”, żeby pokazać, że timing to gra o bardzo wysokim poziomie trudności.

A mimo to w świecie finansowych treści wciąż krążą te same uproszczenia. Jedna osoba coś napisze, kolejna to powieli, ktoś dorzuci wykres – i ta sama narracja żyje własnym życiem przez lata. Argument o „najlepszych dniach” stał się już czymś w rodzaju starej anegdoty, którą wszyscy znają na pamięć, ale i tak udają zainteresowanie.

Coraz rzadziej sięgam po ten argument. Jeśli są dobre powody, żeby unikać emocjonalnego timingu – a jest ich naprawdę sporo – można je spokojnie pokazać w prosty i uczciwy sposób, bez takich uproszczeń.

A jak czujesz, że chcesz potestować różne podejścia na własnych liczbach, to mam dla Ciebie Symulator Portfela Pasywnego. Wpisujesz kwotę, okres, wpłaty i widzisz, jak by to wyglądało dla wybranego scenariusza. A z drugiej strony jeśli interesuje Cię market timing ale w wydaniu systemowym – bez emocji i widzimisię – to zapraszam do zapoznania się z wynikami strategii, które prowadzę w ramach bloga Portfele Strategii Aktywnych.

Lepsza godzina spędzona z arkuszem niż dziesięć z artykułami o tym, „dokąd dziś pójdzie rynek”. 😉

Tyle ode mnie. Krótkie podsumowanie dla tych, którzy doczytali do końca (bo coraz mniej mamy cierpliwości żeby czytać teksty dłuższe niż tweet):

- „Ominiesz N najlepszych dni” to argument prawdziwy, ale jednostronny. Dokładnie ten sam argument można odwrócić.

- „Buy the dip” przegrywa średnio z DCA, bo dołki nie zawsze przychodzą a procent składany lubi czas, nie czekanie.

- Timing emocjonalny szkodzi. Timing systemowy może mieć sens, jeśli zapiszesz regułę i się jej trzymasz, nawet wtedy, kiedy chce Ci się od niej uciec.

- Największym ryzykiem nie jest złe wejście. Największym ryzykiem jesteś Ty, z palcem nad przyciskiem „sprzedaj wszystko”.

Pozdrawiam i życzę tylko udanych inwestycji!

Grzegorz

Previous Post: Aktualizacja portfeli 04.2026

Next Post: Aktualizacja portfeli 05.2026

Znając Twoje zdanie o “stock pickingu” włożę kij w mrowisko.

Co z pasywnym “trzymaniem” spółek dywidendowych? Prosta zasda: sprzedajemy, tylko w wypadku zaprzestania wypłaty dywidendy.

W opracowaniach jest mowa o zarządzających funduszami, którzy nie są w stanie pokonać indeksu. Co z przykładowym “Kowalskim” standardowym inwestorem? Czy ma jakiekolwiek przewagi?

Czytając ostatnie wywiady na Atlas.ETF wyłania się “ponury” obraz,że “zwykły” inwestor nie ma żadnych szans z rynkiem w perspektywie np. 20 lat.

cześć Marcin,

dzięki za kij 😉

jeśli chodzi o proponowaną strategię dywidendową to podoba mi się tylko jeden aspekt, że chcesz wprowadzić jakąś systemową zasadę czyli sprzedaż w wypadku zaprzestania wypłat dywidendy. Ale to by było na tyle – nie jestem zwolennikiem spółek dywidendowych (jeśli do główny powód posiadania tej spółki), ze względu na nieefektywność podatkową i dodatkową prace związaną z ewentualnym reinwestowaniem otrzymanej gotówki. Spółka wypłaca ci gotówkę bo nie ma lepszego pomysłu na jej wykorzystanie (inwestycje czy rozwój). Już lepiej jakby za tą gotówkę skupowała własne akcje.

Jeśli chodzi o indywidualnego inwestora Kowalskiego to niestety dane mówią wyraźnie, że szanse na pokonanie szerokiego rynku w długiej perspektywie są małe (patrz raporty SPIVA). Dla rynku amerykańskiego 90% funduszy inwestycyjnych przegrywa z indeksem S&P500 w okresie 15 lat. Indywidualny inwestor wypada jeszcze gorzej.

Zwykły inwestor nie ma szans z szerokim rynkiem jeśli popatrzymy na statystyki ale zdarzają się wyjątki, które niejako potwierdzają tą regułę. 😊

To ciekawe, że tylu inwestorów próbuje grać w tę grę. Której nie wygra…

Ja sam jestem takim przykładem. Po wielu latach (pewnie dużo za późno) przestałem uprawiać stock picking. Komfortowo czuję się z TAA i dlatego stanowi ona ponad 90% portfela.

5-7% portfela zostawiłem na pasywne kupowanie spółek dywidendowych. Założeniem nie jest bicie indeksów, ale regularny dochód pasywny (ze swiadomością jego wszystkich wad). Tak dla sportu i pewnie stwierdzenia za 20 lat, że badania naukowe i statystyka są nieubłagane…

Bardzo znajoma droga – sam przez nią przeszedłem. Wielu przekonuje się o tym za późno.