Aktualizacja portfeli 10.2025

Październik był miesiącem historycznych rekordów na światowych giełdach, na czele z Nvidią, która jako pierwsza spółka osiągnęła kapitalizację 5 bilionów dolarów. Główne amerykańskie indeksy, jak S&P 500, a także rynki globalne, w tym japoński Nikkei 225 i polski WIG20, ustanawiały nowe szczyty. Hossa była napędzana łagodzeniem polityki pieniężnej przez Fed, który obniżył stopy procentowe i zapowiedział koniec programu zacieśniania ilościowego (QT). Dodatkowo nastroje poprawiały nadzieje na złagodzenie napięć handlowych między USA a Chinami.

Poniżej jak zwykle przedstawiam wyniki strategii za ostatni miesiąc.

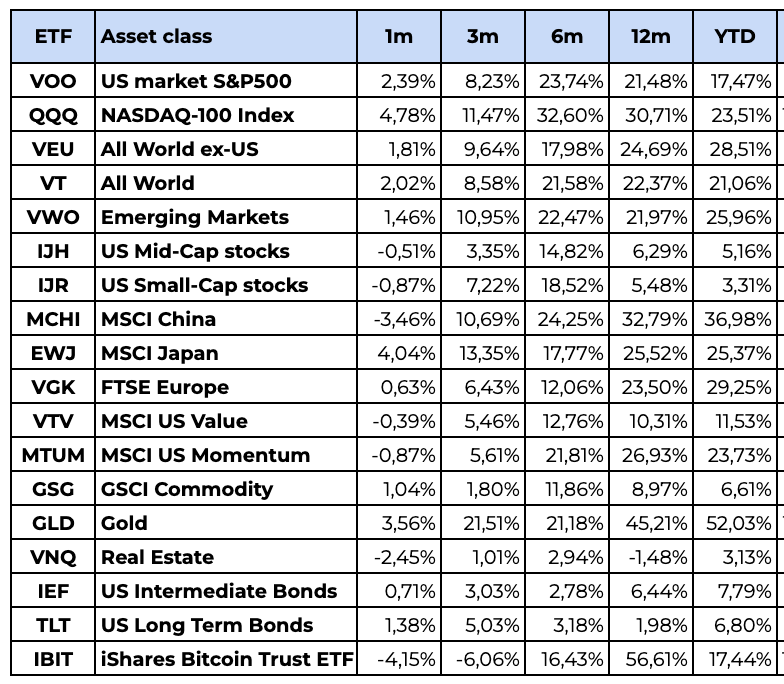

Wyniki za ostatni miesiąc dla wybranych światowych klas aktywów w ujęciu dolarowym.

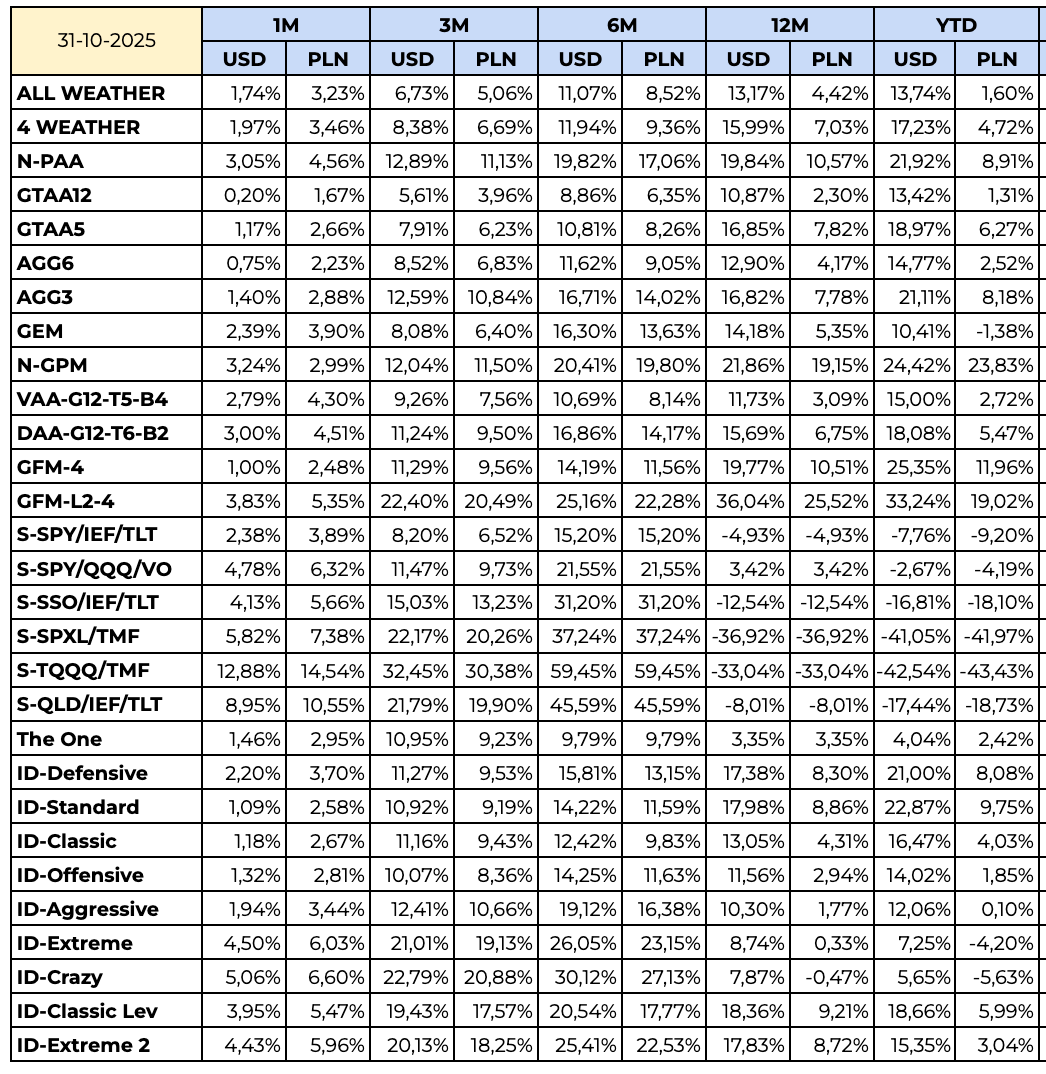

Poniżej prezentowane są wyniki za ostatni miesiąc tylko dla wybranych portfeli z tych dostępnych na blogu. Szczegółowe wyniki wszystkich portfeli/strategii znajdziecie tutaj.

Portfele oparte o ETF-y notowane w Europie (UCITS)

Portfele oparte o ETF-y notowane w Stanach Zjednoczonych

Aktualna alokacja dla poszczególnych strategii dostępna jest w zakładce Portfele w menu głównym. Strategia GFM, DAA, VIX-Model, SlowVIX oraz Portfele ID dostępne są w zakładce Premium. Wyniki strategii pasywnych znajdziesz w zakładce Strategie/Strategie pasywne

Pozdrawiam i życzę tylko udanych inwestycji!

Grzegorz

Previous Post: Aktualizacja portfeli 09.2025

Next Post: Aktualizacja portfeli 11.2025

Mam pytanie dlaczego wyniki strategii GFM-4 dla etfów europejskich i amerykańskich tak bardzo się różnią ?

Dla 12 miesięcy w PLN różnica jest niemal dwukrotna …

Hej Krzysztof,

Różnice w wynikach GFM-4 dla Europy i USA wynikają przede wszystkim z rodzaju stosowanych instrumentów, czasu realizacji zleceń oraz kursów walutowych.

Nie wszystkie ETF-y amerykańskie mają dokładnie te same odpowiedniki w Europie, więc w niektórych przypadkach zastępujemy je najbardziej przybliżoną wersją (np. VTV w USA kontra QDVE w Europie czy EFV vs IS3S).

Drugim czynnikiem powodującym różnice w ostatecznej stopie zwrotu jest czas realizacji zleceń. Strategie oparte o ETF-y notowane w USA rebalansowane są na ostatniej sesji miesiąca, a te oparte o ETF-y europejskie rebalansujemy na pierwszej sesji miesiąca. Po prostu, gdy zapada decyzja o zmianach w strategiach, europejskie rynki są już zamknięte.

Ostatnią kwestią są różnice kursowe, które wpływają na wyceny.

Powyższe czynniki dotyczą w mniejszym lub większym stopniu wszystkich strategii.

Ale wszystko zależy oczywiście od okresu, za jaki liczymy stopy zwrotu. Może się okazać, że za 6 miesięcy sytuacja będzie odwrotna i będziemy mieli wyższe stopy zwrotu na strategiach europejskich. Na przykład, gdy sprawdzisz stopę dla obu wersji wyrażoną w jednej walucie (PLN) od stycznia 2020 roku, to wersja amerykańska osiągnęła stopę zwrotu 102%, a wersja europejska 96%. Czyli różnica nie jest aż taka duża.

Biorąc pod uwagę, że wszystkie ETF-y amerykańskie wypłacają dywidendę, a my staramy się używać ETF-ów akumulujących w Europie, to odpada nam podatek od dywidendy, który zapłacilibyśmy, używając ETF-ów amerykańskich. Ten podatek obniżyłby ostateczną stopę zwrotu strategii amerykańskich, co jeszcze bardziej zniwelowałoby różnicę między dwoma wersjami.

Ostateczny wniosek jest taki: Tak, mogą występować różnice między wersją amerykańską i europejską w krótkim terminie, ale te różnice są niwelowane w dłuższym okresie czasu.

Pozdrawiam,

Grzegorz